Rata dobanzii pentru credite este un subiect care ii preocupa pe toti cei care au imprumuturi, si in februarie si in orice perioada din an. Este vital sa intelegi cum fluctuatiile ratei dobanzii pot afecta deciziile de creditare si finantele personale. Indiferent daca esti in cautarea unui credit ipotecar, a unui imprumut personal sau chiar a unui credit online mai simplu, precum un credit cu buletinul, intelegerea dinamicii ratelor de dobanda poate face diferenta intre o decizie financiara avantajoasa si una riscanta.

Tendinte actuale in rata dobanda

In ultimele luni, piata creditelor a fost martora unor schimbari semnificative in ceea ce priveste rata dobanzii, un factor crucial in decizia de imprumut pentru multi consumatori. O analiza atenta a tendintelor actuale poate oferi o perspectiva mai clara asupra directiei in care se indreapta costurile de imprumut.

Recent, rata dobanzii pentru diverse tipuri de credite a cunoscut o oscilatie notabila. Aceasta este influentata de mai multi factori, inclusiv de deciziile politicii monetare ale bancilor centrale. In acest context, este esential pentru consumatori sa monitorizeze rata dobanzii, deoarece chiar si o mica variatie poate avea un impact semnificativ asupra costului total al unui credit. In prezent, pe piata locala, nivelul dobanzilor la creditele de nevoi persoane, incepe de la aproximativ 9,3% si poate ajunge la peste 25%, in functie de suma si de perioada de rambursare.

Comparativ cu perioada similara a anului trecut, se observa o tendinta de crestere a ratei dobanzii, o miscare care poate fi atribuita in parte inflatiei in crestere si incertitudinilor economice locale si globale. Aceasta tendinta are implicatii directe asupra consumatorilor care cauta sa obtina un nou credit sau sa-si refinanteze datoriile existente. De exemplu, in cazul creditelor ipotecare, o rata dobanda mai mare poate insemna plati lunare considerabil mai ridicate, afectand bugetul gospodariilor.

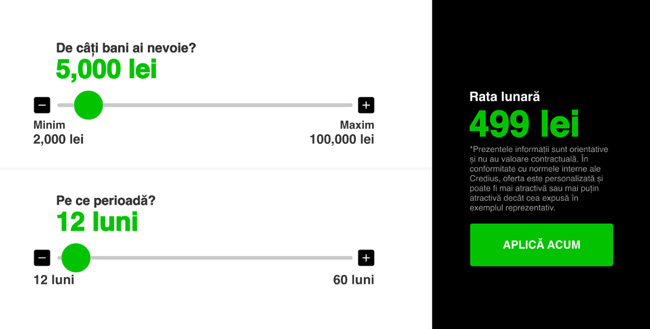

De asemenea, este important de remarcat ca nu toate creditele sunt afectate in mod egal. Pentru a acoperi diverse cheltuieli personale, poti opta pentru un credit de nevoi personale adaptat situatiei tale. In timp ce creditele cu rata dobanda variabila sunt direct influentate de schimbarile ratei dobanzii, cele cu rata dobanda fixa ofera o predictibilitate mai mare pe termen lung. Totusi, chiar si in cazul creditelor cu rata fixa, noile acorduri de creditare pot avea rate mai mari, reflectand tendintele actuale de pe piata. Pentru a intelege impactul noilor rate ale dobanzii asupra imprumutului tau, utilizeaza calculatorul nostru de credit pentru a simula diferite scenarii

Pentru consumatorii interesati de optiuni de creditare mai accesibile, cum ar fi un credit online, este esential sa se informeze despre rata actuala a dobanzii si sa compare ofertele disponibile. Aceste tipuri de credite pot avea rate diferite fata de creditele traditionale, iar cunoasterea acestor detalii poate ajuta la luarea unei decizii financiare informate.

Prin urmare, urmarirea evolutiei ratei dobanzii si intelegerea impactului sau asupra diferitelor tipuri de credite este un pas esential pentru o planificare financiara inteligenta.

Factori care influenteaza o rata dobanda

Rata dobanzii este un indicator economic vital, influentat de o multitudine de factori. Intelegerea acestor factori este cruciala pentru a anticipa tendintele si a lua decizii financiare informate.

-Politica monetara a bancilor centrale

Banca Nationala a Romaniei (BNR), prin politica sa monetara, joaca un rol esential in stabilirea ratei dobanzii. In incercarea de a controla inflatia si de a stimula cresterea economica, BNR poate ajusta ratele dobanzii. O rata mai mare poate fi utilizata pentru a tempera inflatia, in timp ce o rata mai mica poate incuraja imprumuturile si investitiile, stimuland astfel economia.

-Inflatia

Inflatia afecteaza direct rata dobanzii. Bancile trebuie sa mentina ratele dobanzilor la un nivel care sa compenseze pierderea valorii banilor datorata inflatiei. O rata a inflatiei in crestere poate duce la o crestere a ratei dobanzii pentru a mentine echilibrul economic.

-Situatia economica globala

Evenimentele economice globale, cum ar fi crizele financiare sau schimbarile politice majore, pot influenta rata dobanzii. De exemplu, instabilitatea economica dintr-o tara majora poate avea un efect de unda asupra pietelor financiare globale, afectand ratele dobanzii si in Romania.

-Cererea si oferta de credit

Rata dobanzii este, de asemenea, influentata de cererea si oferta de credit din piata. O cerere mare de imprumuturi poate conduce la cresterea ratelor dobanzii, in timp ce o oferta abundenta de capital poate duce la scaderea acestora.

-Perspectivele economice interne

Starea economiei nationale, inclusiv cresterea PIB-ului, somajul si consumul, influenteaza deciziile legate de rata dobanzii. O economie puternica si in crestere poate determina o crestere a ratei dobanzii pentru a preveni supraincalzirea economiei.

Asadar, rata dobanzii este un indicator complex, afectat de factori variabili atat la nivel national, cat si international. Intelegerea acestor factori poate ajuta consumatorii si investitorii sa navigheze mai eficient in peisajul financiar si sa ia decizii mai informate legate de credite si investitii.

Cum sa alegi cel mai bun credit

Alegerea celui mai potrivit credit necesita o evaluare atenta a mai multor factori, in special in contextul fluctuatiilor recente ale ratei dobanzii. Iata cateva aspecte esentiale de luat in considerare:

-Evaluarea nevoilor personale

Inainte de a lua un credit, este crucial sa iti analizezi situatia financiara si nevoile specifice. Stabileste care este scopul creditului si cat de flexibil trebuie sa fie acesta. De exemplu, un credit pentru achizitionarea unei locuinte are cerinte diferite fata de un credit de nevoi personale.

-Tipul de rata dobanda – fixa sau variabila

O rata dobanda fixa fixa ofera predictibilitate si siguranta, mentinandu-se constanta pe durata creditului, indiferent de fluctuatiile pietei. In schimb, o rata dobanda variabila poate fi initial mai mica, dar este susceptibila la schimbarile ratei dobanzii de referinta, ceea ce poate creste costul total al creditului pe termen lung.

-Compararea ofertelor de credit

Este esential sa compari ofertele de la diferite banci sau institutii financiare. Nu doar rata dobanzii conteaza, ci si alte costuri asociate, cum ar fi comisioanele de analiza, de administrare sau costurile asigurarilor obligatorii. Utilizarea unor instrumente online de comparare a creditelor poate facilita acest proces.

-Citirea cu atentie a termenilor si conditiilor

Asigura-te ca intelegi toti termenii si conditiile creditului. Atentie la clauzele contractuale, precum cele legate de posibile penalitati in cazul rambursarii anticipate sau modificari ale ratei dobanzii.

-Planificarea rambursarii

Evalueaza capacitatea de rambursare inainte de a lua un credit. Este important sa ai un plan de rambursare realist, tinand cont de veniturile si cheltuielile lunare.

Prin urmare, alegerea unui credit adecvat implica o analiza amanuntita a nevoilor personale, a conditiilor de piata si a ofertelor disponibile. Informarea corecta si o planificare atenta sunt esentiale pentru a face o alegere financiara care sa sustina obiectivele pe termen lung.

In concluzie, este clar ca rata dobanzii joaca un rol crucial in economia actuala si in deciziile financiare personale. Variabilitatea sa, influentata de politici monetare, fluctuatii economice si alti factori, necesita o atentie sporita din partea consumatorilor. Intelegerea modului in care o rata dobanda afecteaza diferite tipuri de credite si analiza atenta a optiunilor disponibile sunt pasi esentiali pentru a lua decizii financiare intelepte. Prin monitorizarea atenta a tendintelor si adaptarea strategiilor personale in functie de acestea, poti naviga mai eficient in peisajul financiar fluctuant si iti poti proteja sanatatea financiara.

Decizia de mentinere a ratei dobanzii la nivelul actual poate avea un impact direct asupra costurilor de imprumut pentru consumatori, inclusiv asupra creditelor ipotecare si de consum. Este important sa fii constient de aceste schimbari si sa le iei in considerare in planificarea financiara personala.