Există un exercițiu simplu pe care puțini oameni îl fac, deşi ar merita: aduni toate abonamentele lunare pe care le plăteşti şi te uiți la total. Netflix, Spotify, ChatGPT, poate un serviciu de stocare în cloud, un abonament la o aplicație de fitness sau la o revistă digitală. Fiecare în parte pare neglijabil. Împreună, pot ajunge uşor la 150-200 de lei pe lună, uneori mai mult.

Problema nu sunt abonamentele în sine. Problema este că ne-am obişnuit cu ele fără să le simțim. Plata automată, suma mică, comoditatea – toate acestea fac ca abonamentele să treacă neobservate în buget. Şi exact acelaşi mecanism funcționează, din păcate, şi atunci când ajungem să apelăm repetat la împrumuturi. Dacă nu eşti atent, finanțarea externă poate deveni un „abonament” invizibil la care n-ai semnat conştient.

De la un abonament la altul: cum se formează obiceiul financiar

Psihologia din spatele abonamentelor este simplă şi eficientă: valoarea percepută este mare, costul individual este mic, iar reînnoirea este automată. Nu trebuie să iei o decizie activă în fiecare lună. Pur şi simplu se întâmplă.

Acelaşi tipar apare şi în relația unora cu finanțele personale. Un credit luat pentru o urgență reală poate părea o soluție izolată. Dar dacă luna viitoare apare o altă nevoie, iar rezervele tot nu există, soluția rapidă devine din nou prima opțiune. Şi încă o dată. Fără să realizezi, ajungi să gestionezi mai multe credite simultan, fiecare cu rata lui, fiecare cu scadența lui. Nu ai semnat pentru un abonament, dar trăieşti ca şi cum ai avea unul.

Identificarea acestui tipar este primul pas. Nu pentru a te judeca, ci pentru a înțelege mecanismul şi a-l schimba.

Ce au în comun Netflix şi un credit luat în grabă

Ambele rezolvă o nevoie imediată. Netflix îți oferă entertainment acum, fără să aştepți. Un împrumut îți oferă acces la bani acum, fără să aştepți. În ambele cazuri, plăteşti mai târziu, câte puțin, pe o perioadă extinsă.

Diferența notabilă este că un abonament la Netflix poate fi anulat oricând fără consecințe. Un şir de credite repetate are costuri reale: dobânzi, comisioane, presiune lunară. De aceea, merită să tratezi fiecare decizie de finanțare cu mai multă atenție decât tratezi adăugarea unui nou abonament la coş.

Cum ieşi din „abonamentul invizibil” la împrumuturi

Primul pas este să faci exact exercițiul menționat la început, dar aplicat finanțelor în general. Aduni toate creditele şi finanțările active, ratele lunare şi costul total. Mulți oameni nu au o imagine clară şi completă a situației lor financiare pentru că o privesc fragmentat, credit cu credit, lună cu lună. O privire de ansamblu schimbă perspectiva şi motivația.

Al doilea pas este să construieşti un tampon financiar. Nu trebuie să fie mare la început. Chiar şi câteva sute de lei puse deoparte constant pot face diferența dintre o urgență gestionată intern şi una care duce la un nou împrumut. Fondul de urgență este, în esență, alternativa la „abonamentul la finanțare externă”.

Al treilea pas este să prioritizezi. La fel cum faci o dată pe an un audit al abonamentelor şi renunți la cele pe care nu le mai foloseşti, poți face acelaşi lucru cu structura ta financiară: care împrumuturi au cel mai mare cost? Care pot fi lichidate mai repede? Există posibilitatea de consolidare?

Când un împrumut are sens şi nu devine obicei

Faptul că găsești motive să îți faci un credit nu este întotdeauna simptomul unei probleme. Există situații în care finanțarea externă este o decizie rațională şi bine calculată: o urgență medicală, o reparație necesară, o oportunitate cu rentabilitate clară. În aceste cazuri, un credit accesat responsabil este o unealtă, nu o dependență.

Diferența dintre un împrumut util şi unul care se transformă în obicei stă în câteva întrebări pe care merită să ți le pui înainte să aplici. Am o nevoie reală sau o dorință care poate fi amânată? Am calculat costul total, nu doar rata lunară? Pot rambursa confortabil fără să creez un nou dezechilibru? Dacă răspunsurile sunt clare şi oneste, decizia devine mai uşor de luat.

Credius oferă un credit gândit pentru situații reale, cu un proces 100% digital şi bani direct pe card în câteva minute. Dar chiar şi cel mai simplu şi rapid produs financiar merită folosit cu cap, nu din inerție.

Bugetul lunar, văzut ca un produs

O perspectivă utilă este să tratezi bugetul lunar ca pe un produs pe care îl foloseşti în fiecare zi. Are un preț fix – veniturile tale – şi o listă de funcționalități, adică cheltuielile. Când adaugi prea multe opțiuni fără să elimini altele, produsul devine instabil.

Acelaşi lucru se întâmplă cu finanțele personale: fiecare nouă obligație lunară, fie că e un abonament sau o rată, reduce marja de manevră. Iar când marja dispare complet, orice nevăzut se transformă automat într-o urgență care necesită finanțare externă.

Abonamentele pe care merită să le păstrezi

Nu toate abonamentele sunt rele. Unele adaugă valoare reală în viața ta, zilnic. Problema este acumularea fără evaluare şi continuarea automată fără o decizie conştientă.

La fel şi cu creditarea: nu este prin natura ei o problemă. Există momente în care reprezintă exact soluția de care ai nevoie. Cheia este să nu ajungi la ea automat, ca la un abonament reînnoit fără să te gândeşti, ci să fie o alegere informată, luată cu datele pe masă.

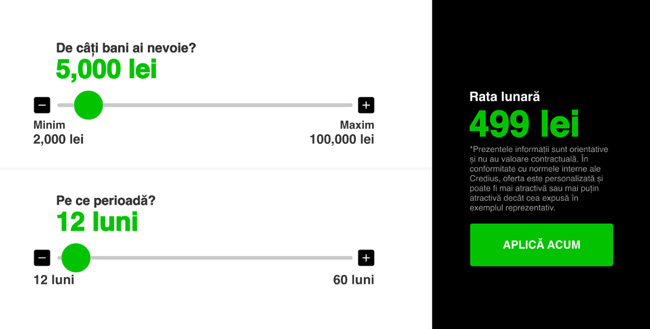

Dacă vrei să ştii exact cât te-ar costa un împrumut înainte să aplici, Credius pune la dispoziție un calculator de credit unde poți vedea rata lunară şi costul total în câteva secunde. Transparența asta îți permite să decizi conştient, nu impulsiv.

Şi poate că asta este cea mai importantă lecție pe care ne-o predau abonamentele digitale: lucrurile mici, repetate automat, se acumulează. Fie că vorbim de servicii de streaming sau de împrumuturi, conştientizarea este primul pas spre controlul real al banilor tăi.