In ultimii ani, Fintech-ul a revolutionat industria financiara, aducand inovatii semnificative in procesul de acordare a creditelor. Fintech, un termen ce imbina tehnologia si finantele, a transformat modul in care consumatorii acceseaza si gestioneaza serviciile financiare.

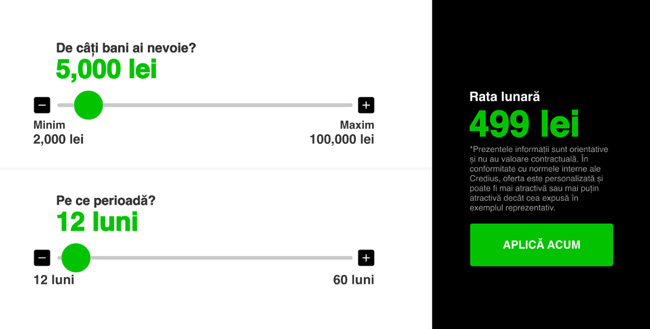

Fintech-ul a facut posibila obtinerea de credite online, eliminand nevoia de vizite fizice la insitutiile financiare si reducand considerabil timpul necesar procesarii cererilor de credit.

Transformarea creditelor in era digitala a setat noi standarde pentru viitorul industriei financiare! Citeste mai multe despre subiect in randurile urmatoare!

Evolutia Fintech in industria financiara

Fintech-ul a inceput sa prinda contur la inceputul anilor 2000, odata cu aparitia primelor aplicatii financiare digitale. Initial, acestea au fost limitate la servicii de baza, cum ar fi transferurile de bani si platile online. Cu toate acestea, in ultimele doua decenii, Fintech-ul a evoluat rapid, aducand inovatii care au transformat radical industria financiara. Astazi, Fintech-ul nu se limiteaza doar la servicii de plata, ci include si platforme avansate de creditare, investitii si management financiar.

Unul dintre cele mai semnificative aspecte ale evolutiei Fintech este democratizarea accesului la servicii financiare. Prin intermediul tehnologiei, Fintech-ul a permis accesul la credite online pentru milioane de oameni care, altfel, ar fi fost exclusi de la aceste servicii din cauza barierelor geografice sau economice.

Fintech-ul a introdus, de asemenea, metode inovatoare de verificare a identitatii, cum ar fi in cazul unui credit cu selfie, care simplifica procesul de aprobare a creditelor si reduce riscul de frauda.

Prin urmare, Fintech-ul a avut un impact profund asupra industriei financiare, avand un aport semnificativ asupra accesibilitatii si eficientei.

Avantajele Fintech in procesul de creditare

Fintech-ul a adus numeroase avantaje in procesul de creditare, transformand modul in care consumatorii si afacerile acceseaza finantarea. Iata care sunt acestea:

Rapiditate

Unul dintre cele mai mari beneficii este rapiditatea si eficienta procesului de creditare. Datorita automatizarii si digitalizarii, cererile de credit pot fi procesate mult mai rapid decat in sistemele traditionale. Algoritmii de evaluare a riscului si tehnologiile de inteligenta artificiala permit Fintech-urilor sa analizeze si sa aprobe cererile de credit in doar cateva minute, comparativ cu zilele sau saptamanile necesare in trecut.

Accesibilitate

Accesibilitatea crescuta este un alt avantaj major. Creditele online au democratizat accesul la finantare, permitand consumatorilor sa aplice pentru credite din confortul propriilor case, fara a fi necesara o vizita fizica la unitatile institutiilor financiare. Aceasta este o schimbare semnificativa, mai ales pentru persoanele care locuiesc in zone rurale sau in regiuni unde accesul la institutii financiare traditionale este limitat.

Evaluare avansata a riscurilor

Utilizarea tehnologiilor avansate pentru evaluarea riscului este un alt punct forte al Fintech-ului. Aceste tehnologii analizeaza o gama larga de date, inclusiv istoricul de credit, tranzactiile bancare si comportamentul financiar al solicitantului, pentru a oferi o imagine completa a riscului de credit. Aceasta abordare holistica permite oferirea unor conditii de creditare mai precise si personalizate.

Un exemplu de inovatie Fintech este creditul cu selfie, unde verificarea identitatii se face printr-o fotografie selfie, comparata cu documentele de identificare oficiale. Acest proces simplifica si securizeaza procedura de aplicare, reducand in acelasi timp riscul de frauda.

Asadar, Fintech-ul a adus beneficii semnificative in procesul de creditare prin cresterea rapiditatii, accesibilitatii si preciziei in evaluarea riscului, revolutionand modul in care consumatorii si afacerile acceseaza noi imprumuturi.

Provocarile Fintech in domeniul creditarii

In ciuda numeroaselor avantaje, Fintech-ul se confrunta cu provocari semnificative in domeniul creditarii.

Una dintre principalele probleme este securitatea si confidentialitatea datelor. Digitalizarea masiva implica colectarea si stocarea unei cantitati enorme de informatii personale si financiare. Aceste date sunt o tinta atractiva pentru atacurile cibernetice, iar bresele de securitate pot avea consecinte grave pentru utilizatori si pentru companiile fFntech. Pentru a mentine increderea consumatorilor, Fintech-urile trebuie sa investeasca continuu in tehnologii avansate de securitate si sa respecte standarde stricte de protectie a datelor.

Reglementarile si conformitatea reprezinta o alta provocare majora. Fintech-ul opereaza intr-un mediu extrem de dinamic si inovativ, ceea ce face ca reglementarile existente sa fie adesea depasite sau inadecvate. Adaptarea legislatiei pentru a tine pasul cu inovatiile Fintech este esentiala, dar poate fi un proces lent si complicat.

Barierele tehnologice si infrastructurale pot impiedica, de asemenea, adoptarea pe scara larga a solutiilor Fintech. In multe regiuni, infrastructura digitala necesara pentru a sustine aceste inovatii este insuficient dezvoltata. Lipsa accesului la internet de mare viteza sau la dispozitive digitale adecvate poate limita capacitatea utilizatorilor de a beneficia de serviciile Fintech.

Astfel, desi Fintech-ul aduce numeroase beneficii in procesul de creditare, trebuie sa abordeze in mod eficient provocarile, pentru a-si mentine cresterea si impactul pozitiv in industria financiara.

Perspective de viitor pentru Fintech si creditare

Fintech-ul continua sa evolueze rapid, deschizand noi orizonturi pentru procesul de creditare.

Una dintre tendintele emergente este utilizarea extinsa a inteligentei artificiale (AI) si a invatarii automate (machine learning) in evaluarea riscului de credit si personalizarea ofertelor. Aceste tehnologii permit Fintech-urilor sa analizeze volume mari de date si sa identifice modele care ar fi imposibil de detectat prin metode traditionale. Acest lucru duce la evaluari mai precise si la crearea unor produse financiare adaptate nevoilor individuale ale consumatorilor.

O alta directie importanta este dezvoltarea blockchain-ului si a contractelor inteligente in sectorul de creditare. Blockchain-ul ofera un nivel ridicat de transparenta si securitate, reducand riscul de frauda si facilitand procesele de audit. Contractele inteligente pot automatiza multe aspecte ale procesului de creditare, de la aprobarea initiala pana la rambursare, asigurandu-se ca toate conditiile sunt respectate fara interventie umana.

Fintech-ul poate contribui si la extinderea accesului la servicii financiare in regiunile subdezvoltate. Prin adoptarea tehnologiilor mobile, platformele Fintech pot oferi servicii de creditare acolo unde infrastructura bancara traditionala este absenta. Acest lucru stimuleaza incluziunea financiara si sustine dezvoltarea economica locala.

In concluzie, viitorul Fintech in domeniul creditarii este promitator, cu multiple oportunitati de inovatie si crestere. Cu toate acestea, succesul depinde de capacitatea industriei de a aborda provocarile actuale si de a naviga printr-un peisaj reglementativ aflat in continua schimbare.

Daca ti-a placut acest articol Credius, intra in sectiunea de blog a site-ului si informeaza-te cu privire la multe alte subiecte de interes din industria financiara!