IRCC este un punct de referinta utilizat pentru a calcula creditul de consum, inca din mai 2019. Dar ce inseamna asta cu adevarat?

In acest articol iti vom prezenta tot ce trebuie sa stii despre IRCC – de la modul in care este determinata valoarea sa medie pana la modul in care poate afecta creditele individuale.

Ce este mai exact IRCC BNR?

Guvernul Romaniei a creat IRCC, sau Indicele de Referinta pentru Creditele de Consum, ca o varianta la ROBOR, care continua sa creasca spre finalul anului 2018. Cu cat rata ROBOR este mai mare, cu atat costul creditelor cu dobanda variabila este mai mare.

Noul indice IRCC se aplica tuturor creditelor acordate incepand cu luna mai 2019, inclusiv cardurilor de credit, creditelor de consum, creditelor ipotecare si descoperirilor de cont cu dobanzi variabile.

Cum se calculeaza IRCC BNR?

Rata dobanzii la creditele cu dobanda variabila trebuie sa includa rata interbancara oferita (IRCC), la care creditorul poate adauga o marja care ramane fixa pe toata durata contractului, conform OUG 19/2019.

In acest sens, Banca Nationala a Romaniei a inceput sa publice un indice de referinta bazat doar pe tranzactiile interbancare, inca din data de 2 mai 2019 (acest IRCC BNR).

Dupa fiecare perioada de patru luni se stabileste un pret actualizat pentru trimestrul urmator, care se aplica apoi tuturor creditelor cu dobanda variabila contractate de consumatori la inceputul trimestrului urmator.

Cum se poate determina aceasta valoare actualizata a IRCC BNR?

Asa cum am mentionat deja, noul ROBOR care a fost implementat pentru problema creditelor, reprezinta media aritmetica a ratelor dobanzilor zilnice atribuite tranzactiilor interbancare din trimestrul precedent.

Rata zilnica a dobanzii pentru aceste tranzactii interbancare este pur si simplu o medie ponderata a ratelor dobanzilor de la cei care au imprumutat bani pe piata monetara interbancara intr-o anumita zi. In fiecare zi, BNR publica indicatori de piata cunoscuti sub numele de “indici”. Indicele ROBOR este unul dintre acesti indici, care este publicat in fiecare zi, la ora 11:00.

In prezent, Banca Nationala a Romaniei calculeaza si publica doi indici de referinta simultan (incepand cu 2 mai 2019, ROBOR a ramas valabil pentru toate creditele accesate inainte de aceasta data).

Dezavantajele IRCC pentru calcularea creditelor

Diferenta de aproape un punct procentual intre valorile IRCC si ROBOR publicate pe 2 mai se poate datora faptului ca noul indice a fost utilizat pentru ultimele luni ale anului 2018. Inflația era in scadere, ceea ce a dus la o mica corectie a consumului. Chiar daca valoarea a fost mica, aceasta ar fi putut duce la un IRCC mai mic decat ROBOR aferent lunii martie a acelui an.

In ultimele luni, mii de romani cu credite au cerut sa treaca de la indicele ROBOR la IRCC. Acestia doresc sa evite cresterea variabila a dobanzilor calculate in functie de indicii mentionati. Indicele ROBOR a crescut exponential in ultima perioada, in timp ce cresterea IRCC este mai moderata. Pe termen lung insa, calculul are nevoie de o analiza mai complexa.

Dupa cateva luni, am observat ca diferenta dintre cei doi indicatori a scazut considerabil. In consecinta, IRCC este acum mai mic decat ROBOR, insa specialistii in domeniu avertizeaza ca situatia s-ar putea schimba in orice moment.

Analiza evolutiei IRCC si ROBOR

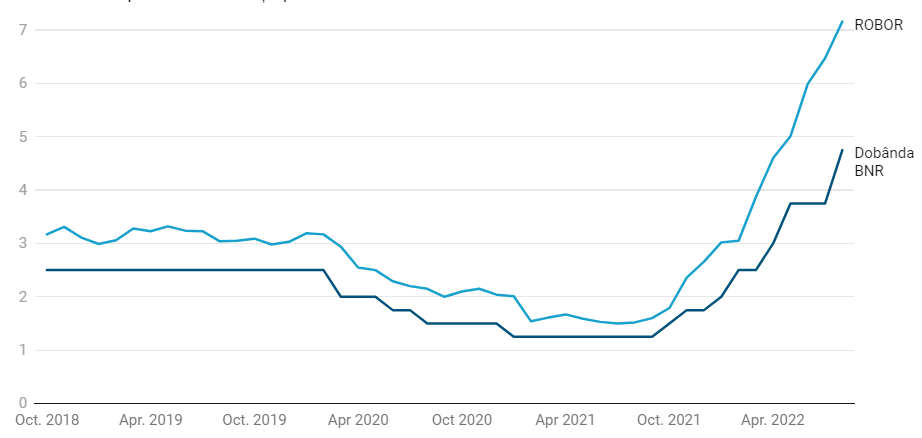

Pentru a intelege cat de repede se vor modifica ratele de creditare bancara, ca raspuns la conditiile macroeconomice, este important sa analizam modificarile lunare ale ROBOR si IRCC BNR, comparandu-le cu rata inflatiei si cu rata dobanzii de politica monetara stabilita de BNR.

In ultimele cateva luni, creditele cu dobanda variabila au aratat cat de mult a fost influentata macroeconomia. Inflatia cu care ne confruntam de mai multe luni incoace a facut ca Banca Nationala a Romaniei (BNR) sa isi schimbe strategia de politica monetara. Cea mai evidenta schimbare a fost cresterea ratei dobanzii de referinta.

IRCC nu reactioneaza atat de rapid la cresterea ratelor dobanzilor BNR, precum s-ar crede. Indicele reflecta majorarea cu 3-6 luni intarziere. Este important sa avem in vedere faptul ca media ponderata pe care o utilizeaza, diminueaza socurile pietei, exact asa cum s-a dorit atunci cand a fost conceputa formula de calcul. In plus, deoarece indicele este calculat trimestrial in loc de lunar, nu exista sansa unor cresteri drastice. Cu toate acestea, nu putem exclude cu totul o eventuala majorare – doar ca aceasta se va intampla la o data ulterioara.

Asa cum am mentionat mai sus, ROBOR este actualizat in fiecare zi pentru a reflecta toate schimbarile de pe piata. Daca am compara nivelul ROBOR cu rata dobanzii de politica monetara a BNR, folosind graficul de mai jos, am observa ca tendintele pentru ambele sunt aproape identice si cu impact imediat: de indata ce BNR isi majoreaza rata dobanzii cheie, schimbarea se reflecta si in ROBOR.

Trecerea de la ROBOR la IRCC BNR

Conform legislatiei, clientii au opțiunea de a comuta intre cei doi indici. Bancile nu sunt obligate, prin lege, sa accepte solicitarile clientilor in acest sens.

Dupa renegocierea altor conditii, aceasta tranzitie se finalizeaza, de obicei, prin semnarea unui act aditional la contractul de credit dintre banca si client.

Odata ce un client a trecut de la ROBOR la IRCC, modificarea este considerata a fi ireversibila.

Deci care este indicele favorabil pentru client?

Teoretic, raspunsul este intuitiv – indicele prin care poti avea o rata mai mica. In realitate, alegerea este dificila, motiv pentru care vom recapitula datele esentiale, pentru a-ti usura decizia finala.

- Efectele pe termen scurt ale cresterii ratelor dobanzilor vor fi mai mici decat media pentru IRCC, din cauza modului in care este calculat pe baza datelor din urma cu doua trimestre. Cu alte cuvinte, va trece ceva timp pana cand vei vedea schimbari in IRCC.

- Pe termen mediu si lung, atunci cand ratele dobanzilor vor incepe sa scada din nou, va exista inca un decalaj pentru IRCC (de pana la 6 luni), inainte de a observa o scadere a platilor lunare. Dar, odata ce se va intampla acest lucru, scaderile vor avea loc mai lent in comparatie cu rambursarile ROBOR. Acest lucru a avut loc si in 2021.

- Exista mecanisme pentru a trece de la ROBOR la IRCC, daca doresti, dar ai dreptul la aceasta schimbare o singura data.

Pe langa schimbarea creditului de la ROBOR la IRCC BNR, o strategie pentru a te proteja impotriva cresterii ratelor dobanzilor este de a contracta un credit ipotecar cu rata fixa, pentru primii cativa ani. Cu toate acestea, dobanzile la creditele cu rata fixa sunt, in general, mai mari decat cele la creditele cu rata variabila.

Decizia finala iti apartine, conform posibilitatilor tale financiare. Vrei sa afli mai multe informatii despre IRCC BNR, precum si detalii despre credit nevoi personale? Acceseaza blogul Credius si informeaza-te cum poti obtine un imprumut rapid!