Raspunsul problemelor financiare poate fi un credit la un IFN, insa care este solutia in cazul in care epuizezi suma imprumutata mult prea devreme? Suntem constienti ca anumite situatii pot implica uneori cheltuieli mai mari decat ai anticipat. Poate ca ai inceput constructia unei case, iar resursele financiare pentru incheierea lucrarii s-au epuizat. Lucratorii trebuie sa fie platiti sau poate ca mai ai nevoie de materiale suplimentare. Pentru a acoperi diverse cheltuieli neprevazute, poti opta pentru un credit de nevoi personale care iti ofera flexibilitate si conditii avantajoase.

In asemenea situatii, exista varianta unui credit online pentru a raspunde anumitor nevoi sau pentru a achita unele servicii. Respectarea tuturor angajamentelor de plata poate deveni dificila in anumite situatii, in special daca ai multiple rate de platit lunar.

Tocmai de aceea, optiunea de refinantare a creditului tau ar putea fi raspunsul problemelor tale. Un credit in plus ar putea complica lucrurile in mod nenecesar. Pentru ca vrem sa fie totul clar si cat mai simplu pentru tine…

Ce inseamna refinantarea creditului?

Procedura de refinantare presupune solicitarea unui nou imprumut, pe langa suma imprumutata deja. Practic, este vorba doar despre inlocuirea imprumutului vechi cu unul nou.

Exista si anumite avantaje secundare, pe langa cel al obtinerii sumei suplimentare. Ia in considerare, insa, ca procesul de refinantare este asemanator cu cel al solicitarii primului credit.

In ce sens? Ei bine, vei putea consulta din nou optiunile de creditare si vei putea opta din nou pentru o anumita durata de achitare si o anumita rata lunara. Afla mai multe detalii despre avantajele de care te-ai putea bucura in cele ce urmeaza!

1. Achitarea creditului intr-un timp mai scurt/ lung

Acum ca am stabilit ce inseamna refinantarea creditului, este bine sa stii si despre aceste aspecte secundare. Acestea iti confera mai multa libertate de a-ti personaliza plata ratelor in functie de preferintele si nevoile tale.

Din punct de vedere al duratei creditului, ai doua posibilitati:

– Poti extinde rambursarea banilor prin a opta pentru cresterea numarului lunilor de plata.

– Poti opta pentru refinantarea pe un termen mai scurt decat creditul initial, pentru a-l putea achita mai rapid, daca posibilitatile materiale curente s-au imbunatatit.

De exemplu, in locul achitarii creditului in 30 de ani, soliciti refinantarea si plata ratelor in numai 15 ani, cu o rata lunara mai mare, dar o dobanda mai mica!

2. Reducerea sumei totale datorate

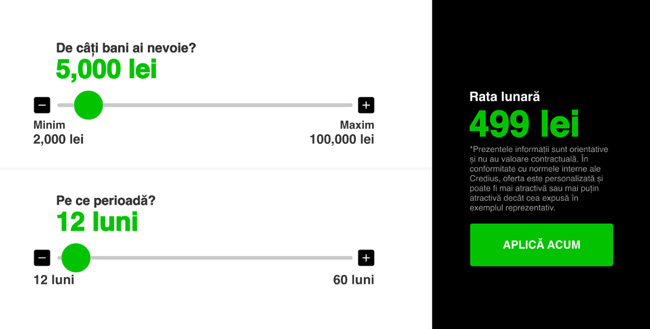

Odata cu cererea de refinantare, iti recomandam sa utilizezi si calculatorul Credius. Introdu in acesta datele sumei ce doresti sa fie refinantate, durata preferata a creditului si afla ce optiune ti s-ar potrivi, conform simularii generate.

Procedura refinantarii poate avea efectul benefic al reducerii costului total, final, al imprumutului. Cum? Prin a alege creditul cu cea mai mica dobanda! Astfel si suma achitata in total este mai mica.

Te poti califica inclusiv pentru reducerea costului ratelor lunare, fata de cele anterioare, insa conditia este ca imprumutul sa fie ipotecar. Ia in seama ca acest aspect ar putea depinde de factori precum scorul tau de credit si conditiile pietei. Poti economisi astfel bani pe durata imprumutului!

3. Mai usor de gestionat

Poate fi stresant sa ai multiple credite, pentru a putea accesa suma totala dorita. Prea multe credite inseamna, implicit, prea multe rate de achitat lunar, ce se pot dovedi a fi o cheltuiala mult prea mare.

De aceea, o alternativa eficienta ar fi consolidarea imprumuturilor intr-unul singur, prin procedeul refinantarii. Astfel, cu suma obtinuta prin refinantare, poti achita integral celelalte credite, unificand astfel suma datorata intr-un singur credit.

Pentru un credit cu buletinul online, completeaza cererea de refinantare, obtine aprobarea din partea noastra si vei primi banii in timp record.

Contacteaza acum Credius pentru a vedea personal ce inseamna refinantare credit si pentru a-ti putea personaliza creditul IFN dupa nevoile tale!

Citeste si despre: credite auto.